INSIEME,

troviamo soluzioni

Fondo per l’anno 2021 pari a 60 milioni di euro

Contributi a fondo perduto per settori wedding, cerimonie e catering

Criteri e modalità per l’erogazione di contributi a fondo perduto alle imprese operanti nei settori del wedding, dell’intrattenimento e dell’organizzazione di cerimonie e dell’Hotellerie-Restaurant-Catering (HORECA)

Con la pubblicazione in Gazzetta Ufficiale del decreto ministeriale di data 30.12.2021, il Governo ha definito i criteri e le modalità di erogazione del contributo a fondo perduto a favore delle imprese operanti nei settori del wedding, dell’intrattenimento, dell’organizzazione di feste e cerimonie, e nel settore HO.RE.CA.

Per il Fondo è previsto uno stanziamento per l’anno 2021 pari a 60 milioni di euro, così ripartiti:

- 40 milioni di euro destinati al settore del wedding;

- 10 milioni di euro destinati al settore dell’intrattenimento e dell’organizzazione di feste e cerimonie;

- 10 milioni di euro destinati alle imprese operanti nel settore dell’HO.RE.CA.

Requisiti di ammissibilità al contributo:

- le imprese devono svolgere quale attività prevalente (come da comunicazione inviata con modello AA7/AA9 all’agenzia delle entrate) una della attività identificate dai codici ATECO riportati nelle tabelle A, B, C allegate;

- per il solo settore del wedding le imprese in possesso dei codici ATECO di cui alla Tabella A, devono aver generato almeno il 30 per cento dei ricavi del periodo d’imposta 2019 da prodotti o servizi inerenti a matrimoni, feste e cerimonie;

- avere sede legale e/o operativa ubicata su tutto il territorio nazionale;

- essere regolarmente costituite, attive ed iscritte nel registro imprese;

- non essere in liquidazione volontaria o sottoposte a procedure concorsuali con finalità liquidatorie;

- non essere già in difficoltà al 31 dicembre 2019. Tale condizione non si applica alle micro e piccole imprese, sempre che sia rispettata la condizione di cui al punto precedente e che le imprese interessate non abbiano ricevuto aiuti per il salvataggio o aiuti per la ristrutturazione:

- non essere destinatarie di sanzioni interdittive (art. 9, comma 2, lettera d), d.lgs 8 giugno 2001, n. 231) o non trovarsi in altre condizioni previste dalla legge come causa di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a ciò ostative.

Le imprese operanti nei settori sopraindicati devono soddisfare entrambe le seguenti condizioni:

a) nell’anno 2020 devono avere subito una riduzione del fatturato non inferiore al 30 per cento rispetto al fatturato del 2019. Per le imprese costituite nel corso dell’anno 2019, la riduzione del fatturato 2020, nella medesima misura del 30 per cento, deve essere rapportata al periodo di attività del 2019 decorrente dalla data di costituzione e iscrizione nel registro delle imprese. Tale requisito verrà ulteriormente specificato con il provvedimento del direttore dell’Agenzia delle entrate che avvierà i termini per la richiesta del contributo;

b) devono avere registrato un peggioramento del risultato economico d'esercizio relativo all'anno d'imposta in corso al 31 dicembre 2020 pari ad almeno il 30 per cento rispetto al risultato economico d'esercizio relativo al periodo d'imposta in corso al 31 dicembre 2019 (come stabilito del decreto 12.11.2021 del Ministero dell'economia e delle finanze: “Determinazione del contributo a fondo perduto «perequativo»”).

Ammontare del contributo:

Le risorse assegnate sono ripartite tra le imprese nel seguente modo:

- il 70 per cento dell’assegnazione destinata a ciascun settore è ripartito in egual misura tra tutte le imprese beneficiarie;

- il 20 per cento di ciascuna assegnazione è ripartito, in via aggiuntiva rispetto a quanto indicato alla precedente lettera a), tra le imprese beneficiarie che presentano un ammontare dei ricavi, relativi al periodo d’imposta 2019, superiore a € 100.000 (ex art. 85, comma 1 lettera a) e B) del TUIR);

- il 10 per cento di ciascuna assegnazione è ripartito, in via aggiuntiva rispetto alle assegnazioni di cui alle precedenti lettere a) e b), tra le imprese beneficiarie che presentano un ammontare dei ricavi, relativi al periodo d’imposta 2019, superiore a €. 300.000.

Il contributo non concorre alla formazione di reddito (ai fini IRPEF; IRES e IRAP), né rileva per il calcolo del rapporto per la deducibilità degli interessi passivi inerenti all’esercizio d’impresa né delle componenti del reddito d’impresa.

Modalità di presentazione dell’istanza

L’istanza va presentata, esclusivamente in via telematica, all’Agenzia delle Entrate, anche tramite intermediario delegato al servizio del cassetto fiscale.

Ciascuna impresa può presentare una sola istanza di accesso al contributo.

Entro sessanta giorni a far data dal 19 febbraio 2022, il direttore dell’Agenzia delle entrate, definirà con apposito provvedimento le modalità di effettuazione dell’istanza, il suo contenuto informativo ed i termini di presentazione.

L’importo del contributo verrà erogato dall’Agenzia delle entrate mediante

accreditamento diretto sul conto corrente bancario o postale indicato dall’impresa

richiedente nell’istanza di accesso all’aiuto.

Le imprese beneficiarie del contributo sono tenute all’adempimento degli obblighi di trasparenza volti a rendere noti gli aiuti di stato (ex. 1, comma 125 e seguenti della legge 4 agosto 2017, n.124).

Ad oggi non è ancora pervenuta l’autorizzazione della Commissione europea, necessaria per la piena operatività dell’aiuto in commento.

Tabella A

CODICI ATECO 2007 – SETTORE “WEDDING”

Ai soli fini della concessione del contributo di cui al presente decreto, rientrano nel settore “wedding” le attività individuate dai seguenti codici ATECO 2007:

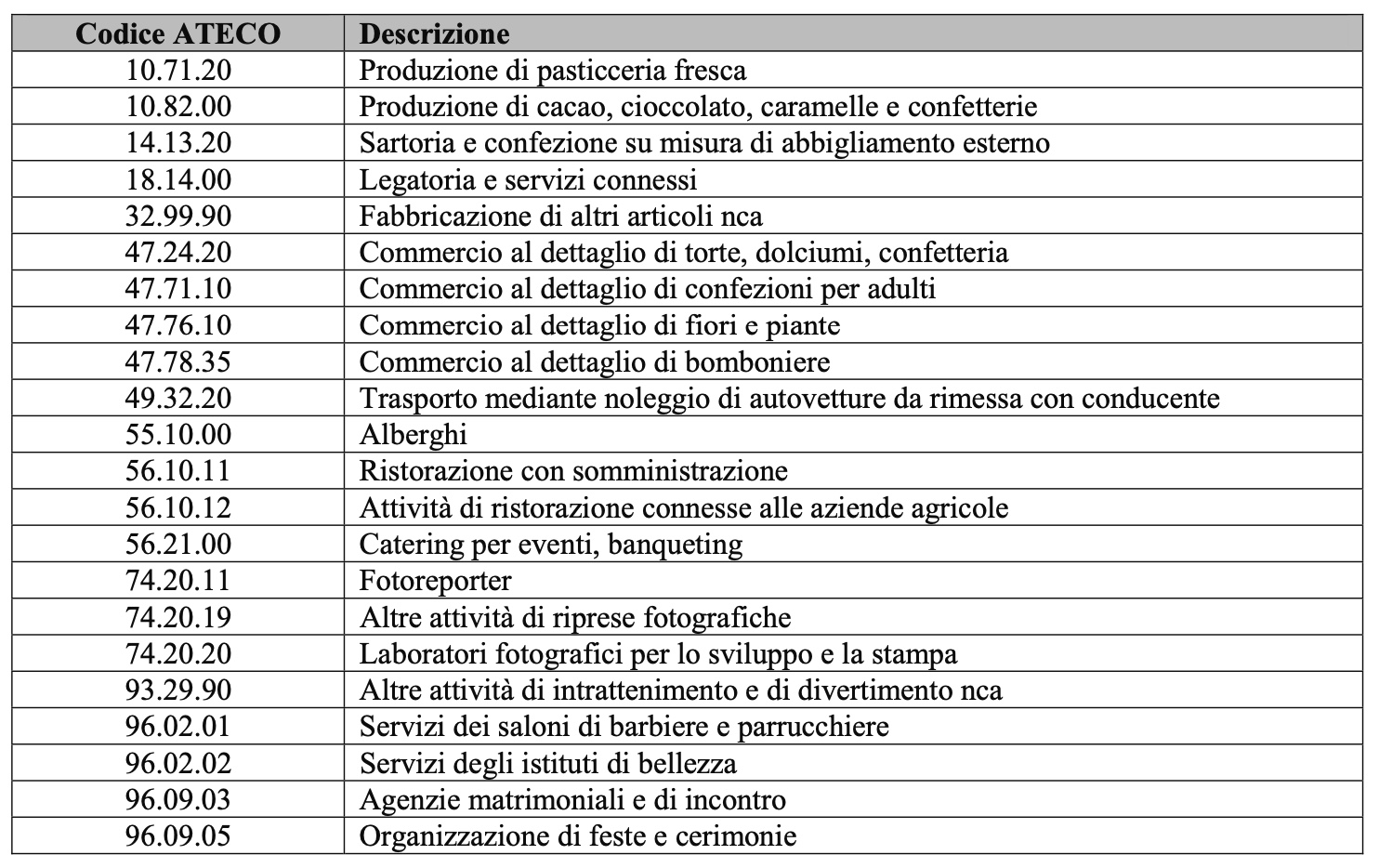

Tabella B

CODICI ATECO 2007 – SETTORE “INTRATTENIMENTO, ORGANIZZAZIONE DI FESTE E CERIMONIE”

Ai soli fini della concessione del contributo di cui al presente decreto, rientrano nel settore “intrattenimento, organizzazione di feste e cerimonie” le attività individuate dai seguenti codici ATECO 2007:

Tabella C

CODICI ATECO 2007 – SETTORE “HOTELLERIE-RESTAURANT-CATERING (HO.RE.CA.)”

Ai soli fini della concessione del contributo di cui al presente decreto, rientrano nel settore “Hotellerie-Restaurant-Catering (HO.RE.CA.)” le attività individuate dai seguenti codici ATECO 2007:

Allegato:

Tendenze nel commercio e impatti sugli acquisti

Master 33 Trentodoc: la nuova edizione 2024

Festival Trentodoc 20, 21, 22 settembre 2024

Europei di calcio UEFA 2024 – Giochi Olimpici 2024 – Adempimenti SIAE e RAI

Concordato preventivo biennale

ISA ANNI 2023 Circolare dell’Agenzia delle Entrate n. 15/E del 25 giugno 2024

Vigiliane, divieto di vendita notturna di bevande in contenitori di vetro e lattine

L’Associazione, all’unanimità, rilancia l’appello a creare una filiera a «kilometro zero», ma la materia prima rischia di scarseggiare

Le Feste Vigiliane e la benedizione del pane